Assicurazione sulla vita: come funziona?

In tempi quanto mai incerti, dove la parola d’ordine sembra essere precarietà, c’è una tendenza, per la verità non troppo nuova, ma che si sta diffondendo sempre di più, l’assicurazione sulla vita. Da prima prerogativa solo dei liberi professionisti o di chi, comunque non ambiva a una pensione, oggi, data la situazione economica, sta diventando la scelta principale di tantissime famiglie.

In tempi quanto mai incerti, dove la parola d’ordine sembra essere precarietà, c’è una tendenza, per la verità non troppo nuova, ma che si sta diffondendo sempre di più, l’assicurazione sulla vita. Da prima prerogativa solo dei liberi professionisti o di chi, comunque non ambiva a una pensione, oggi, data la situazione economica, sta diventando la scelta principale di tantissime famiglie.

Prima di stipulare un contratto però è bene sapere di cosa si tratta, come funziona, quanto si paga di premio, quanto e quando si può incassare e soprattutto chi può beneficiarne. Una volta che tutte queste cose saranno chiare si potrà fare una ricerca per scegliere la compagnia assicurativa e la proposta più idonea alle proprie esigenze. Si può fare una ricerca preliminare sul web utilizzando un comparatore di assicurazioni o affidandosi alle recensioni di altri utenti.

Assicurazione sulla vita come funziona e cos’è

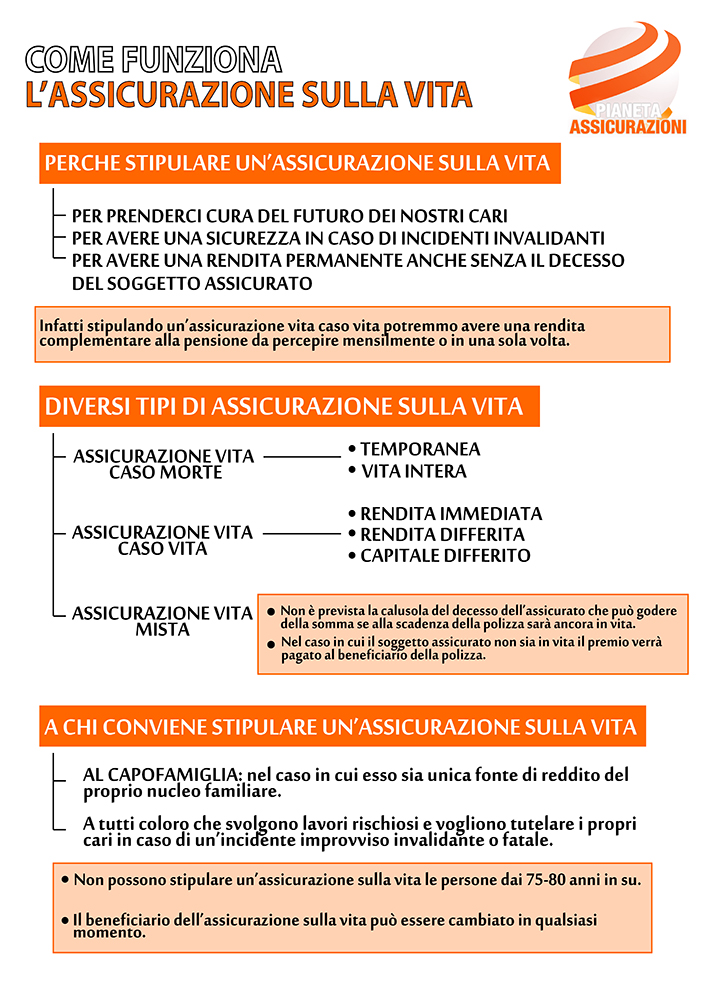

L’assicurazione sulla vita è un particolare tipo di assicurazione che si stipula con una compagnia assicurativa e che prevede determinati risarcimenti in determinate condizioni. Stipulare un’assicurazione sulla vita significa mettersi al riparo da eventi sfavorevoli che potrebbero capitare nel corso della vita. Tra questi il decesso o malattie fortemente invalidanti. In questi casi, i beneficiari, tra cui potrebbe esserci il contraente stesso, potranno contare su una somma di denaro che verrà erogata dall’assicurazione secondo le clausole del contratto stipulato. Si tratta quindi di un’assicurazione di tipo previdenziale: vediamo l’assicurazione sulla vita come funziona.

Per prima cosa va detto che esistono diversi tipi di assicurazione sulla vita, per cui non necessariamente per incassare quanto maturato contraente deve essere deceduto. A tale proposito vanno distinti gli attori di un contratto di assicurazione sulla vita:

- Il contraente è colui che stipula il contratto e che paga il premio.

- Il beneficiario è colui che beneficerà della somma maturata e l’assicurazione ovviamente è l’ente che propone la polizza.

- Il beneficiario a volte può coincidere col contraente. L’assicurato è l’oggetto del contratto e può coincidere o meno col contraente.

Le assicurazioni sulla vita sono una vera garanzia per il futuro poiché non sono pignorabili, non possono essere sequestrate e nemmeno ereditate.

Quali e quante assicurazioni ci sono

Dopo aver visto cos’è un’assicurazione sulla vita, come funziona e chi sono i protagonisti di questo contratto, vediamo quali sono le principali tipologie d’assicurazione sulla vita. Ma come agisce nel caso specifico? dopo il decesso dell’assicurato il beneficiario può incassare la somma maturata dal momento in cui il contraente ha stipulato il contratto. Possono esserci due tipologie di assicurazione sulla vita, la prima è la temporanea caso morte, l’altra sulla vita intera.

Dopo aver visto cos’è un’assicurazione sulla vita, come funziona e chi sono i protagonisti di questo contratto, vediamo quali sono le principali tipologie d’assicurazione sulla vita. Ma come agisce nel caso specifico? dopo il decesso dell’assicurato il beneficiario può incassare la somma maturata dal momento in cui il contraente ha stipulato il contratto. Possono esserci due tipologie di assicurazione sulla vita, la prima è la temporanea caso morte, l’altra sulla vita intera.

Nel primo caso morte, il contraente paga un premio e in caso di morte dell’assicurato, se questa avviene durante il corso del contratto, la compagnia assicurativa darà al beneficiario la somma pattuita nel contratto. Nel caso di vita intera, invece, alla morte del contraente il beneficiario verrà pagato dalla compagnia assicurativa a prescindere dal momento in cui è deceduto il contraente rispetto al contratto.

Come funziona invece la polizza dell’assicurazione sulla vita mista?

Questo è un altro tipo di contratto che si può stipulare con la compagnia assicurativa. In questo caso non è prevista la clausola del decesso dell’assicurato che, invece, può beneficiare della somma maturata pur essendo in vita. Infatti, il premio corrisposto all’assicurazione funge da fondo previdenziale che potrà essere ritirato dal beneficiario, che può quindi essere il contraente, in un momento stabilito. Se alla scadenza del contratto il contraente è quindi in vita potrà incassare la rendita, se invece non fosse in vita verrà pagata l’indennità prevista al beneficiario. È bene quindi ricordare che le rendite o le indennità vengono pagate prima della scadenza del contratto.

Per chi è utile stipulare un’assicurazione sulla vita, informazioni utili

Questo tipo di assicurazione, oggi come oggi, è indicata praticamente a tutti coloro che vogliano mettere al sicuro il proprio o l’altrui futuro. Si deve quindi stabilire una somma che sarà il premio da pagare e che può essere pagata all’assicurazione in un’unica soluzione o in rate mensili, semestrali, annuali. Le persone con oltre 75-80 anni di età non possono stipulare, per motivi logici, questo tipo di assicurazione.

Prima della stipula del contratto bisogna effettuare una visita medica, oppure in alcuni casi, l’assicurazione potrebbe richiedere una visita medica periodica che può coincidere col rinnovo della polizza. Alcune polizze possono essere legate all’andamento dei fondi di investimento, quindi ci si può orientare chiedendo consulenza o facendo una rapida ricerca sul web inerente gli specifici prodotti proposti dalle varie compagnie assicurative.

Il contraente, qualora lo ritenga opportuno, può cambiare il beneficiario in qualsiasi momento a seguito di una richiesta scritta alla compagnia assicurativa L’indennità può essere divisa tra più beneficiari, incluso le associazioni. La polizza sulla vita non può fare parte dell’asse ereditario.